Kennzahlen aus der Bilanz für die Fundamentalanalyse

Wie finde ich eine gute Aktie?

Für Anleger gibt es unfassbar viele Möglichkeiten ihr Geld anzulegen. In diesem Heuhaufen der ganzen Aktien die Guten herauszufinden erscheint deshalb auf den ersten Blick mühsam und schwierig. Dabei muss man nicht Wirtschaftswissenschaften studiert haben, um ein Aktienunternehmen zu analysieren und unter die Lupe nehmen zu können. Alle Daten, die man braucht, werden jedes Quartal von den Unternehmen veröffentlicht und sind für alle einsehbar. In den Bilanzen stehen alle relevanten Kennzahlen, die wir für unsere Fundamentalanalyse brauchen. Eine Bilanz erscheint für den Laien für das Erste sehr verwirrend. Dabei ist es nur wichtig zu wissen, welche Kennzahlen man sich anschauen muss und welche man getrost überlesen kann. Um ein gutes und sicheres Investment zu tätigen sollte sich jeder mit den Fundamentaldaten des Unternehmens auseinandersetzen. Blind Aktien zu kaufen, über die man im Internet gelesen hat, ist bestimmt die schlechteste Entscheidung, die man treffen kann. Nur wer Zeit in die Recherche steckt, macht den entscheidenden Unterschied zwischen Glücksspiel und Investment!

1. Marktkapitalisierung

2. Umsatz

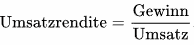

3. Gewinn, EBITDA, EBIT und Umsatzrendite

Der Gewinn gibt direkte Informationen über die Profitabilität eines Unternehmens. Der Gewinn setzt sich aus dem Umsatz zusammen und den gesamten Kosten, die während der Produktion und darüber hinaus anfallen. Für den Gewinn gibt es drei verschiedene Fachbegriffe.

4. Eigenkapitalquote, Eigenkapitalrendite und Verschuldungsgrad

Der Verschuldungsgrad ist das Verhältnis von Fremdkapital zu Eigenkapital. Je höher der Verschuldungsgrad desto mehr Fremdkapital steckt im Unternehmen. Viel Fremdkapital bedeutet gleichzeitig einen erhöhten Zinsaufwand, was sich negativ auf den Gewinn auswirkt und somit auch andere Kennzahlen beeinflusst wie Jahresüberschuss oder Umsatzrendite. Mehr Fremdkapital bedeutet für den Eigenkapitalgeber auch ein höheres Verlustrisiko, sollte das Unternehmen man in Schieflage geraten.

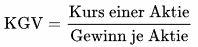

5. Kurs-Gewinn-Verhältnis (KGV)

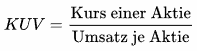

6. Kurs-Umsatz-Verhältnis (KUV)

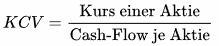

7. Kurs-Cash-Flow-Verhältnis (KCV)

8. Kurs-Buchwert-Verhältnis (KBV)

9. Dividendenrendite

10. Zinsdeckungsgrad

Wie setze ich die Kennzahlen ein, um eine Kaufentscheidung für eine Aktie zu treffen?

Teile diesen Artikel mit deinen Freunden…

Vielleicht interessiert dich auch das…

Risikohinweis Plus500: CFDs sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 82% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.